전자세금계산서는 세금계산서 발급과 보관의 효율성을 높이고, 투명한 세무 관리를 지원하기 위해 도입된 제도입니다. 본 글에서는 전자세금계산서의 발행 의무, 발행 방법, 혜택과 불이익, 그리고 발급 시 필수 확인 사항에 대해 상세히 알아보겠습니다.

전자세금계산서 발행 의무

의무발급 대상자

전자세금계산서 발급은 아래와 같은 사업자에게 의무화되어 있습니다.

▶법인사업자: 모든 법인사업자는 사업 개시일부터 전자세금계산서를 의무적으로 발급해야 합니다.

▶ 개인사업자: 직전연도의 재화 및 용역 공급가액(과세 및 면세 포함)의 합계액이 8천만 원 이상인 개인사업자는 전자세금계산서 발급 의무가 발생합니다.

의무발급 적용 기간

▶ 법인사업자: 사업 개시일 이후 지속적으로 전자세금계산서를 발급해야 합니다.

▶ 개인사업자: 직전연도 사업장별 재화 및 용역의 공급가액 합계액이 의무 기준 금액을 충족한 경우, 해당 연도의 다음 해 7월 1일부터 전자세금계산서를 의무적으로 발급해야 하며, 그 이후에도 계속 발급해야 합니다.

전자세금계산서 발급 방법

1. 국세청 홈택스 사이트를 통해 전자세금계산서를 발급할 수 있습니다.

홈택스에 로그인하고 전자세금계산서 발급 메뉴로 이동합니다.

발급 대상 거래 정보를 입력합니다.

세금계산서를 확인한 후 발급 버튼을 클릭합니다.

PC 뿐만 아니라 스마트폰이나 태블릿용으로 개발된 모바일 앱을 통해서도 전자세금계산서를 발급할 수 있습니다. 특히 소규모 사업자나 이동이 잦은 사업자에게 적합한 방식입니다.

2. 전자세금계산서 발급 프로그램 사용

회계 소프트웨어나 ERP(전사적 자원 관리) 프로그램을 통해 전자세금계산서를 발급할 수 있습니다.

대부분의 프로그램은 국세청 시스템과 연동되어 있어, 발급과 동시에 국세청에 전송됩니다.

전자세금계산서 발급·전송 시 혜택

전자세금계산서를 발급·전송하면 다음과 같은 혜택을 누릴 수 있습니다:

1. 부가가치세 신고 간소화: 거래처별 명세표 작성 의무가 면제됩니다.

2. 세금계산서 보관 의무 면제: 별도의 종이 보관이 필요 없습니다.

3. 발급세액 공제: 전자세금계산서를 발급하면 건당 200원의 세액 공제를 받을 수 있습니다.

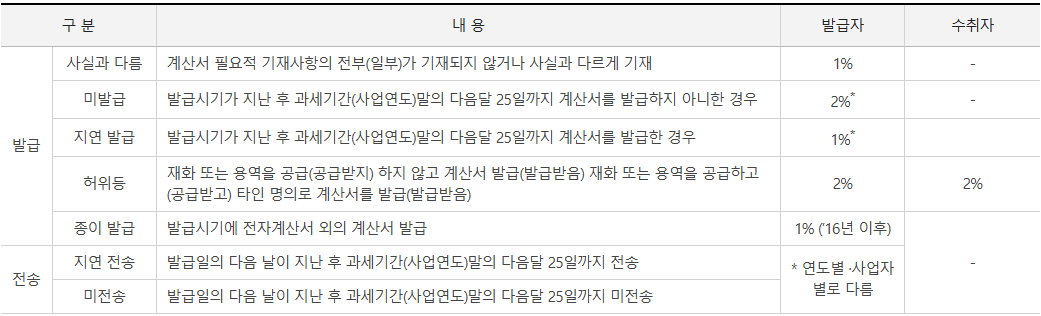

4. 불이익(의무 위반 시 가산세)

전자세금계산서 의무를 이행하지 않을 경우 가산세가 부과됩니다.

주요 위반 사례와 가산세율은 다음과 같습니다.

▶ 미발급: 공급가액의 2%

▶ 종이세금계산서 발급: 공급가액의 1%

▶ 지연발급: 공급가액의 1%

▶ 미전송: 공급가액의 0.5%

▶ 지연전송: 공급가액의 0.3%

재화나 용역을 매입할 때 세금계산서를 발급받아야 부가가치세 매입세액 공제가 가능합니다. 따라서 발급 시 규정을 준수하는 것이 중요합니다.

전자세금계산서 발급 시 필수 확인 사항

전자세금계산서를 발급하기 전에 아래 항목을 반드시 확인해야 합니다.

▶ 거래 상대방의 사업자등록 상태: 정상 등록 상태인지 확인합니다.

▶ 과세유형: 일반과세자인지, 면세사업자인지를 확인합니다.

▶ 필요적 기재사항

공급자의 사업자등록번호, 성명 또는 명칭

공급받는 자의 사업자등록번호

공급가액과 부가가치세액

작성 연월일

거래 상대방의 과세유형 및 휴·폐업 여부 조회 방법

거래 상대방의 신뢰성을 확인하기 위해 과세유형과 사업 상태를 조회하는 방법은 다음과 같습니다.

▶ 홈택스 이용: 홈택스에서 "사업자등록 상태 조회" 메뉴를 이용합니다.

▶ 국세증명 신청: 국세청 사이트에서 사업자등록증명서를 확인합니다.

▶ 사업자등록 정보 정정: 휴·폐업 여부를 조회할 수 있습니다.

▶ 사업자 상태 조회: 사업자등록번호를 입력하여 사업 상태를 확인합니다.

전자세금계산서는 단순히 세금계산서 발급을 디지털화하는 것을 넘어, 효율적인 세무 관리를 가능하게 하는 필수적인 제도입니다. 발급 의무를 철저히 준수하고, 제공되는 혜택을 활용하여 가산세와 같은 불이익을 피하시기 바랍니다. 또한, 발급 과정에서 필요한 사항을 꼼꼼히 확인하여 거래의 신뢰성을 높이는 것이 중요합니다.